| 賢い人の分散投資−3.3 | |||||||

|

3. 様々な市場平均 世界各国には、それぞれの株式市場があり、それぞれ異なった性格を持つ市場平均がある。その中から、優れた市場平均をいくつか選び、それに基づくETFに投資をするのが、より賢い分散投資である。 優れた市場平均を見つける方法については第5章で述べるが、ここでは、まず世界の主要国のこれまでの代表的な市場平均を表す株価指標の推移をみてみたい。(注1) 過去の実績をもとにして、将来を推し量ることはできないのだが、それでも過去のトレンドを正しく理解することは必要であり、イメージだけで判断することのないようにしたい。

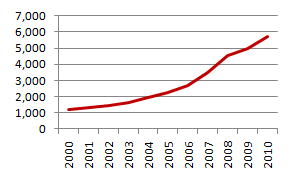

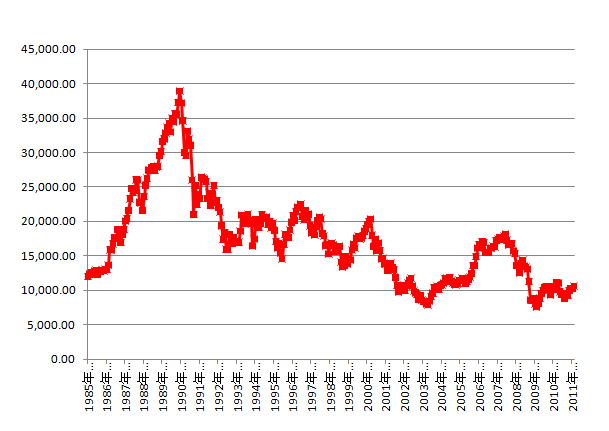

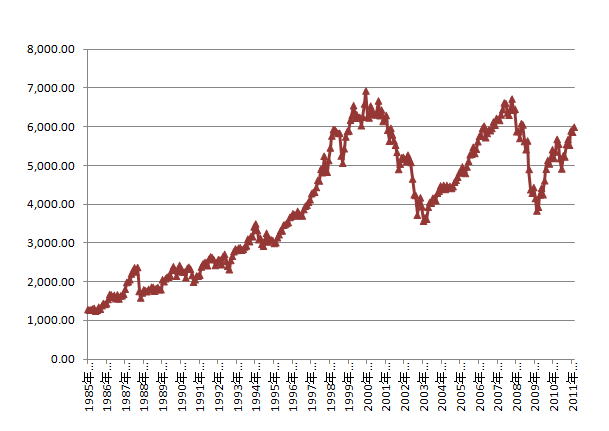

次の『日経平均株価』の過去約25年間の推移を見ると、1989年12月29日、バブルのピーク時に終値ベースで、38,915.87円という最高値をつけたあと、今日に至るまで、その水準を下回ったままである。ここ10年くらいの株価を見ても、趨勢として、上昇基調は認められず、むしろトレンドとして、やや下降気味である。 なお、その下には参考までに、同じ期間の日本の名目GDPの推移を添付した。(注2) GDPがドル建て表示であることから、為替変動の影響を一部受けている面はあるものの、両者の形はあまり似ておらず、ピークの位置もずれていることが分かる。 |

|||||||

|

|||||||

|

|

||||||

|

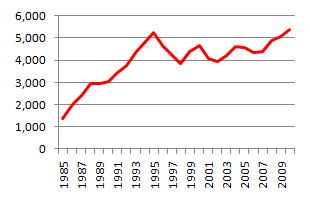

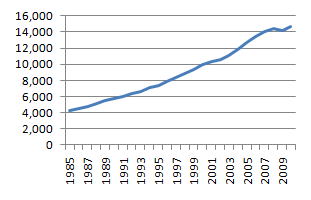

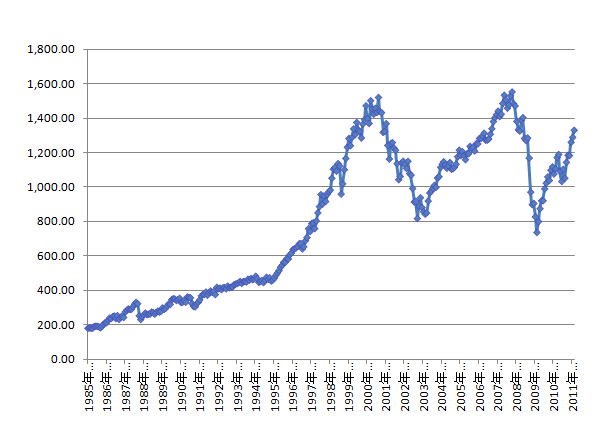

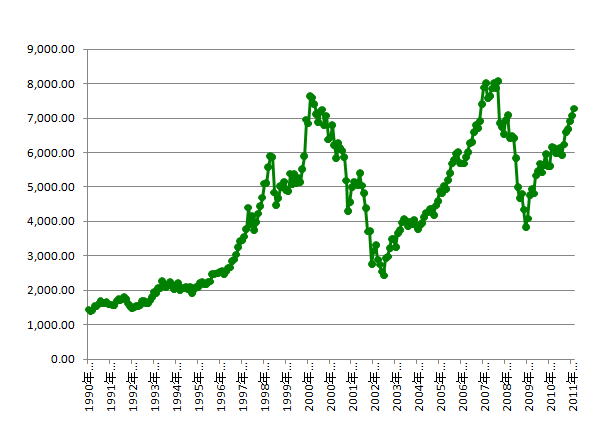

米国の株式市場については、1990年代末頃のITバブルとその崩壊を経験し、さらに2007年のサブプライムローン及び2008年のリーマン・ショックに伴う株価暴落を経験してきた。この結果、米国の代表的な株価指数である『S&P 500種株価指数』を見ると、近年のブレ幅が大きくなっている。株価推移とGDP推移の2つのグラフの形は似ていないが、株価についても、またGDPについても、日本の場合よりは増加傾向が見てとれる。

|

|||||||

|

|||||||

|

|||||||

|

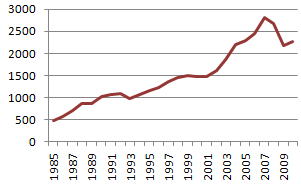

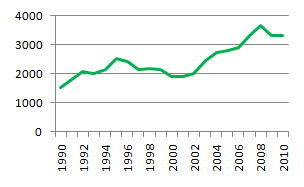

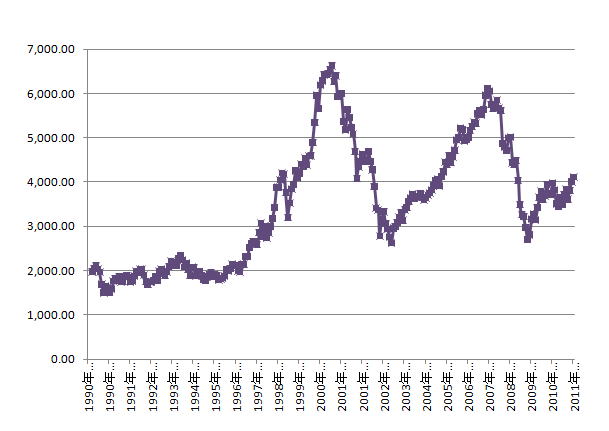

以下、欧州の主要な株式市場である、英国・ロンドン、ドイツ・フランクフルト、フランス・パリの3市場の株価推移も、米国と似かよった値動きをしてきた。大きな乱高下を繰り返しながらも、過去20年ないし25年では、上昇傾向がやや認められる。GDPのグラフの形は、株価とは異なるが、それでも趨勢としては増加傾向が認められる。

|

|||||||

|

|||||||

|

|||||||

|

|||||||

|

|||||||

|

|||||||

|

|||||||

|

(注1)各国株価指標の縦軸の単位は、それぞれの株価指数 (注2)GDPはドル建て名目GDPで、単位は十億ドル、2010年は見込値、統計データの出所はIMF World Economic Outlook Databases October 2010 (注3)「FTSE 100種 総合株価指数」は、ロンドン証券取引所と英国フィナンシャル・タイムズ社の共同出資会社FTSEグループが発表している欧州を代表する株価指数。ロンドン証券取引所に上場している企業のうち、時価総額の多い100銘柄で構成されている。 (注4)「ドイツ株価指数」は、フランクフルト証券取引所に上場している、ドイツの主要企業30銘柄で構成される株価指数。 (注5)「CAC 40」は、フランスの代表的な株価指数で、ユーロネクスト・パリ(旧名パリ証券取引所)に上場されている主要40銘柄で構成されている。

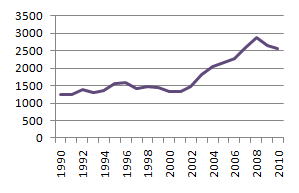

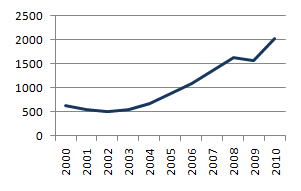

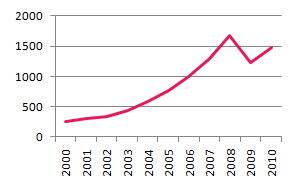

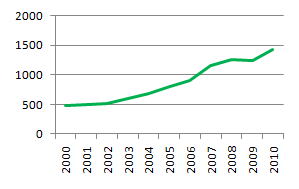

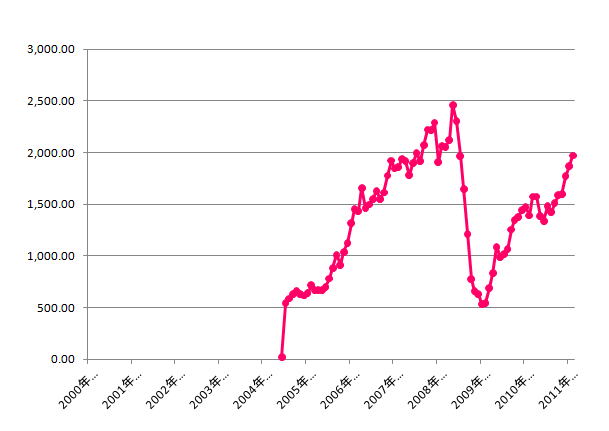

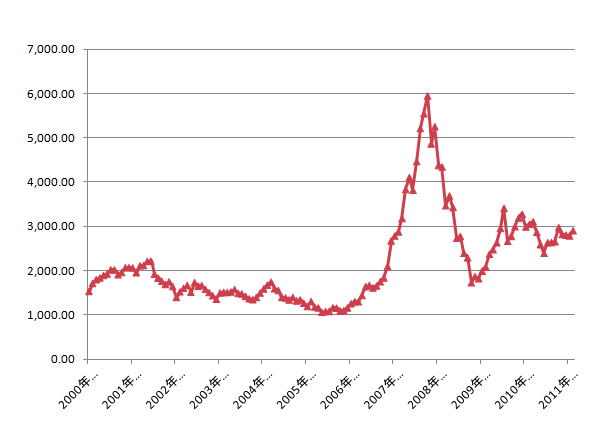

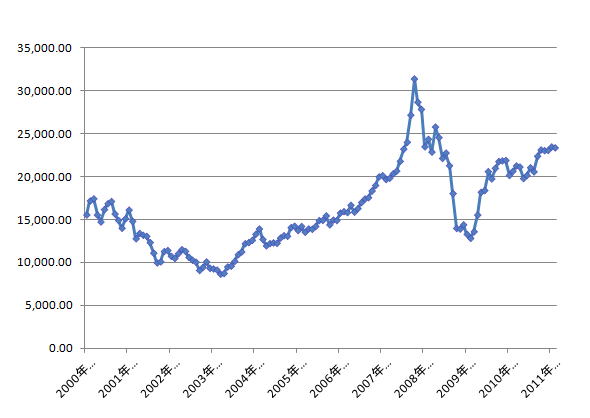

次に、新興国市場の代表格である「BRICs諸国」、すなわち、ブラジル、ロシア、インド、中国(上海と香港)の、過去約10年間の株価指数と名目GDPの推移は次のグラフの通りである。 新興国では、新規に上場される銘柄の占める割合が高く、その株価変動の影響を受ける部分がかなりある。したがって、5年前、10年前に上場された銘柄が、指数と同じような値動きをしているとは限らない。また、投資資金が新興国市場に集まってきて、実力以上の株価となっている可能性もあるので、必ずしもこのトレンドが、今後とも持続するとは限らない。 ところで、ブラジル政府は海外からの投資資金を抑制する政策を、このところ、次々と打ち出しつつある。2009年10月には株式や債券に対する海外からの投資に対して2%の金融取引税を課すこととした。その直後には株価と為替が大きく下落した。そして、2010年10月には、債券購入時の為替取引や通貨先物取引について、この税率を2%から4%に変更した。さらに、翌11月には、税率は4%から6%に引き上げられた。この種の税制の変更は投資のリターンを大幅に引下げ、魅力のないものにする劇薬の効果を持つかもしれない政策であり、これまでの資本流入の流れが止まり、株価や為替が反転して下落に向かう可能性もある。株価の下落が本格的に始まれば、過去に流入した資金が、われ先にと流出に転じるということも考えられる。

|

|||||||

|

|||||||

|

|||||||

|

|||||||

|

|||||||

|

|||||||

|

|||||||

|

|||||||

|

|||||||

|

|||||||

|

これらの株価指標の推移とGDPの推移を見比べれば、両者の間にあまり密接な関係がないということが理解できるであろう。つまり、GDPが高い国に投資をすれば、株価の上昇が、必ずしも同じように期待できるというわけではない。 新興国の株式は「ハイリスク・ハイリターン」であり、リスクも大きいがリターンも大きいとよく言われるが、これは本当だろうか。これらのグラフで、過去10年くらいの株式市場全体をみる限りでは、先進国を含むどこの国の株式市場でもピーク時から半値くらいまで下落しており、新興国の値動きだけが激しいとも言えなさそうだ。したがって、リスクの定義の仕方にもよるが、この期間に限って言えば、新興国の株式が先進国の株式と比較して目立ってハイリスクであるというわけでもなかった。(半値以下にまで大きく下落したことのあるのは、上記のうち日本、ロシア、上海の各市場) 一方で、新興国の株式投資で本当にハイリターンが得られるのだろうか。 確かに2007年くらいまでは値上がりの傾向が認められたが、その後大きな落ち込みを見せた後、趨勢的に値上がりの傾向は認められなくなった。この結果、新興国の株式市場に外国人投資家が参加できるようになった初期のころに投資をして、さっさと投資をやめてしまったという人を除けば、大きな利益は得られていなさそうだ。特に2007年以降は、新興国市場でハイリターンが得られるどころか、先進国市場のリターンを下回る傾向となっている。 ここ数年間、BRICs諸国をはじめとする新興国は、先進国以上に順調な経済的成長を遂げてきた。そこで、BRICs諸国の株価が、先進国の株価以上に上昇しつつあるというイメージを持っている人が多いかと思われるが、これまでの、海外からの投資資金の流入が続き、比較的順調な経済環境の下での実績で見たとしても、必ずしもそのような状況にはなっていない。特に、ロシア、中国では、2007年、2008年頃の株価のピークを当分上回りそうな気配は見えない。つまり、これらの国々のGDPは伸びていても、株価が同じように伸びているわけではなく、先進国の株価の伸びよりも見劣りするケースも多いということもグラフから読みとれる。

国際分散投資については、第5章で詳しく述べるが、投資対象国を選択する場合には、以上のような各国株式市場のトレンドの理解が土台として必要になる。

(注6)「ブラジル ボベスパ指数」(IBOVESPA)は、ブラジルの代表的な株価指数で、サンパウロ証券取引所上場している代表的な企業50銘柄で構成されている。 (注7)「RTSインデックス」は、ロシア取引システムが算出するロシアの代表的な株価指数。モスクワには外国人投資家が参加できる証券取引所と、国内投資家向けの証券取引所とがあり、これは前者の株価指数である。 (注8)「SENSEX 指数」は、インドの代表的な株価指数。ムンバイにあるボンベイ証券取引所に上場されている主要30銘柄で構成されている。 (注9)「上海総合指数」は、中国の代表的な株価指数。上海証券取引所に上場するすべての株式(人民元建てA株と外貨建てB株を含む)で構成される。 (注10)「香港ハンセン株価指数」は、アジアの代表的な株価指数。香港証券取引所に上場する約45銘柄で構成され、中国本土企業も多数含まれている。 |

|||||||